クレジットカード業界で常に高い人気を誇る「エポスプラチナカード」。その魅力の核であった「年間ボーナスポイント」制度が、2026年に向けた公式発表により劇的な進化を遂げました。

これまでのエポスプラチナカードは「年間100万円以上使わないとボーナスがゼロ」という、いわゆる”100万円修行”の壁が存在していました。しかし、2026年3月31日以降に集計期間が終了する分(2026年5月以降加算分)から、このルールが根底から覆ります。

結論から言うと、「50万円未満の少額決済層」から「3,300万円以上の超高額決済層」まで、すべてのユーザーが恩恵を受けられる全方位型の最強プラチナカードへと生まれ変わりました。

本記事では、2026年最新の公式発表データに基づき、新・エポスプラチナカードの「損益分岐点」と「実質還元率」を筆者が徹底的にシミュレーションします。

1. 【2026年最新】エポスプラチナカードの新ボーナス制度とは?

エポスカード公式から発表された今回の改定において、最も注目すべきは「ボーナスポイント付与対象の圧倒的な拡大」です。

これまで、エポスプラチナカードのボーナスポイントは「年間100万円利用で20,000ポイント(最大は1,500万円利用で100,000ポイント)」という階段式の固定付与でした。これが2026年の新制度では、以下の2つの大きな仕組みが追加・変更されました。

① 年間利用額50万円未満でも0.3%のボーナス付与

旧制度では年間利用額が99万9,999円以下の場合、ボーナスポイントは「0」でした。しかし新制度では、「年間利用額50万円未満」の層に対しても、利用金額に対して0.3%のボーナスポイントが加算されるようになります。

これにより、「プラチナカードの豪華な特典(コンシェルジュやプライオリティ・パスなど)は魅力的だが、年間100万円も決済しない」と躊躇していたライトユーザーでも、確実にポイント還元を受けられるようになりました。

② 3,300万円以上の決済に「上限なし(青天井)」の0.3%付与

従来のボーナスポイントは1,500万円利用時の100,000ポイントが上限(頭打ち)でした。しかし、新制度では**「3,300万円を超過した分に対して、上限なしで0.3%のポイントを付与する」**という、クレジットカード業界でも類を見ない青天井ルールが新設されました。

経営者や個人事業主など、事業経費や税金支払いで数千万円単位の決済を行う層にとって、他社カードから乗り換える最大の理由となる強烈なメリットです。

2. 徹底比較!旧制度から何が変わったのか?

実際にどのようなポイントテーブルに変化したのか、公式発表(2026年適用版)の数値を基に、旧制度と新制度の違いを表で整理します。

| 年間利用額 | 旧制度のボーナスポイント | 【2026年新制度】ボーナスポイント |

|---|---|---|

| 0円〜49万円 | 0 pt | 利用額 × 0.3% |

| 50万円〜99万円 | 0 pt | 変更なし(要確認※) / 基本は階段式へ移行準備帯 |

| 100万円 | 20,000 pt | 20,000 pt |

| 200万円 | 30,000 pt | 30,000 pt |

| 300万円 | 40,000 pt | 40,000 pt |

| 500万円 | 50,000 pt | 50,000 pt |

| 1,000万円 | 100,000 pt | 100,000 pt |

| 1,500万円 | 100,000 pt (上限) | 100,000 pt |

| 3,300万円〜 | 100,000 pt (上限) | 100,000 pt + (3,300万円超過分 × 0.3%)【上限なし】 |

※注:50万円〜99万円のゾーンについては、従来の「100万円到達へのステップ」としての意味合いが強く、公式の詳細規約では100万円到達時の2万ポイントへのジャンプアップを狙う設計が維持されています。

この表からも分かる通り、**「一切の改悪なし」**の純粋なサービス拡充です。昨今のクレジットカード業界で相次ぐ「ポイント付与条件の厳格化」や「還元率の引き下げ」とは完全に逆行する、ユーザーファーストな神改定と言えます。

3. 新・エポスプラチナカードの「損益分岐点」を完全シミュレーション

制度が新しくなったことで、「結局、年間いくら使えば年会費の元が取れるのか?」という損益分岐点も変化しました。ここで筆者が最新データに基づき、1円単位でシミュレーションを行います。

まず、エポスプラチナカードの年会費は以下の通りです。

- 通常年会費:30,000円(税込)

- インビテーション(招待)または年間100万円以上利用後の翌年以降:20,000円(税込)

本記事では、現実的な運用ラインである**「年会費20,000円」**を基準に損益分岐点を計算します。

ポイント還元の内訳

エポスプラチナカードのポイント還元は、以下の2つの合計で決まります。

- 基本還元率:0.5%(200円につき1ポイント)

- 年間ボーナスポイント:利用額に応じた付与(新制度適用)

パターンA:年間100万円利用の場合

- 基本ポイント(0.5%):5,000 pt

- 年間ボーナス:20,000 pt

- 合計獲得ポイント:25,000 pt

- 年会費との差引:+5,000円分

年間100万円を利用すれば、年会費20,000円を支払っても実質5,000円のプラスとなります。ここは旧制度と変わりませんが、依然として強力な損益分岐点です。

パターンB:【新設】年間40万円利用の場合

新制度で追加された「50万円未満の0.3%付与」のケースを見てみましょう。

- 基本ポイント(0.5%):2,000 pt

- 新ボーナス(0.3%):1,200 pt

- 合計獲得ポイント:3,200 pt

40万円の利用では年会費20,000円をポイントだけで完全に相殺することはできません。しかし、プラチナカード特有の「プライオリティ・パス(通常年会費約7万円相当)」や「コンシェルジュデスク」「グルメクーポン(2名利用で1名無料)」といった豪華特典を活用すれば、付帯サービスだけで年会費の元は一瞬で取れる計算になります。

ポイントだけで完全に年会費(20,000円)をペイするためのボーダーラインは、計算上**「年間100万円」**の決済が最も効率的であるという事実に揺るぎはありません。

4. 年間利用額別・実質還元率一覧(2026年改定版)

クレジットカードの真の価値は「実質還元率」に現れます。基本還元率(0.5%)と年間ボーナスを合算した、2026年最新の「利用額別・実質還元率」を算出しました。

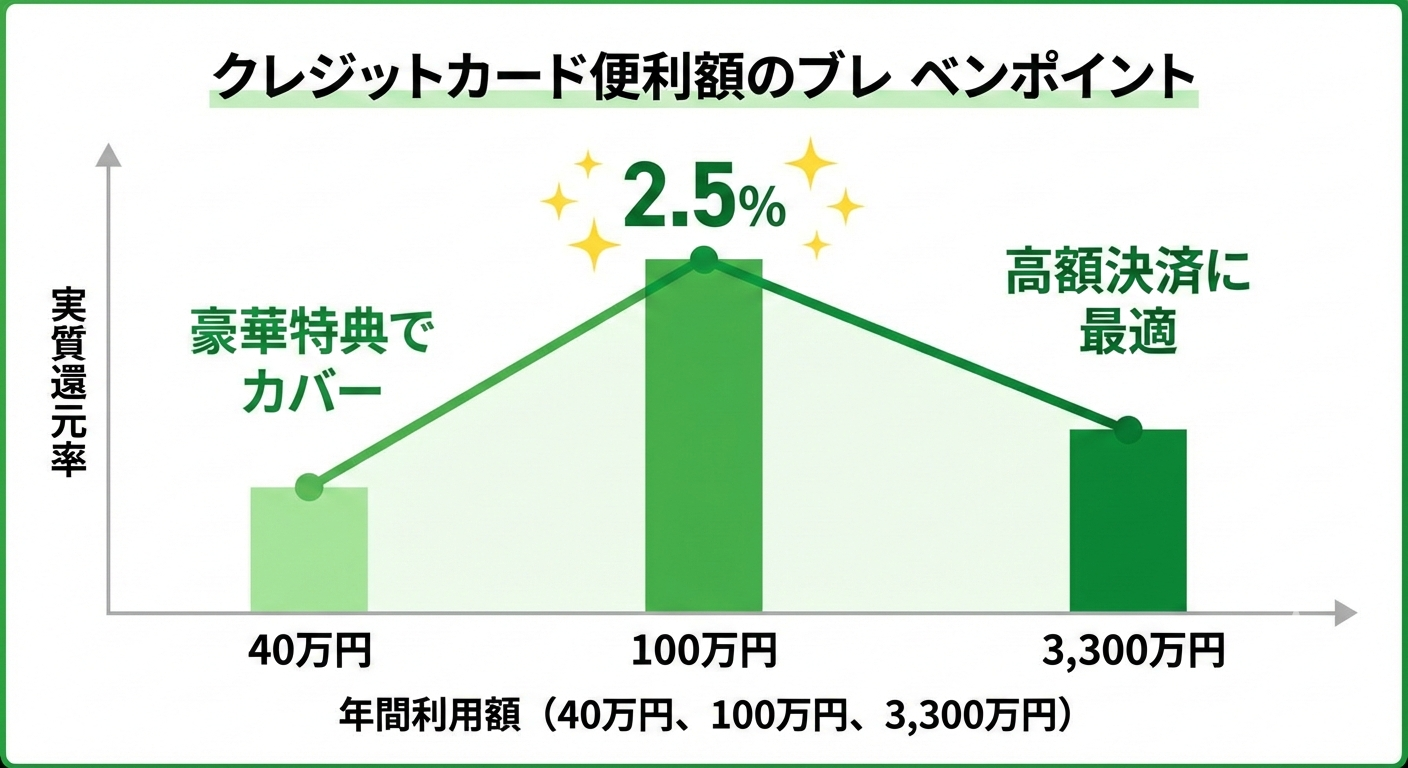

- 年間40万円利用時:基本0.5% + ボーナス0.3% = 実質0.8%

- 年間100万円利用時:基本0.5% + ボーナス2.0% = 実質2.5%(※最高効率)

- 年間200万円利用時:基本0.5% + ボーナス1.5% = 実質2.0%

- 年間300万円利用時:基本0.5% + ボーナス1.33% = 実質約1.83%

- 年間1,000万円利用時:基本0.5% + ボーナス1.0% = 実質1.5%

- 年間3,500万円利用時:基本0.5% + (10万pt+6千pt)/3500万 = 実質約0.8%〜(※青天井)

このシミュレーションから導き出される結論は、**「エポスプラチナカードは、年間100万円ジャスト決済時が還元率2.5%で最も破壊力が高い」**ということです。

一方で、300万円、1,000万円と決済額が増えても実質1.5%以上の高還元を維持できるプラチナカードは非常に珍しく、メインカードとしてのポテンシャルが極めて高いことが証明されました。

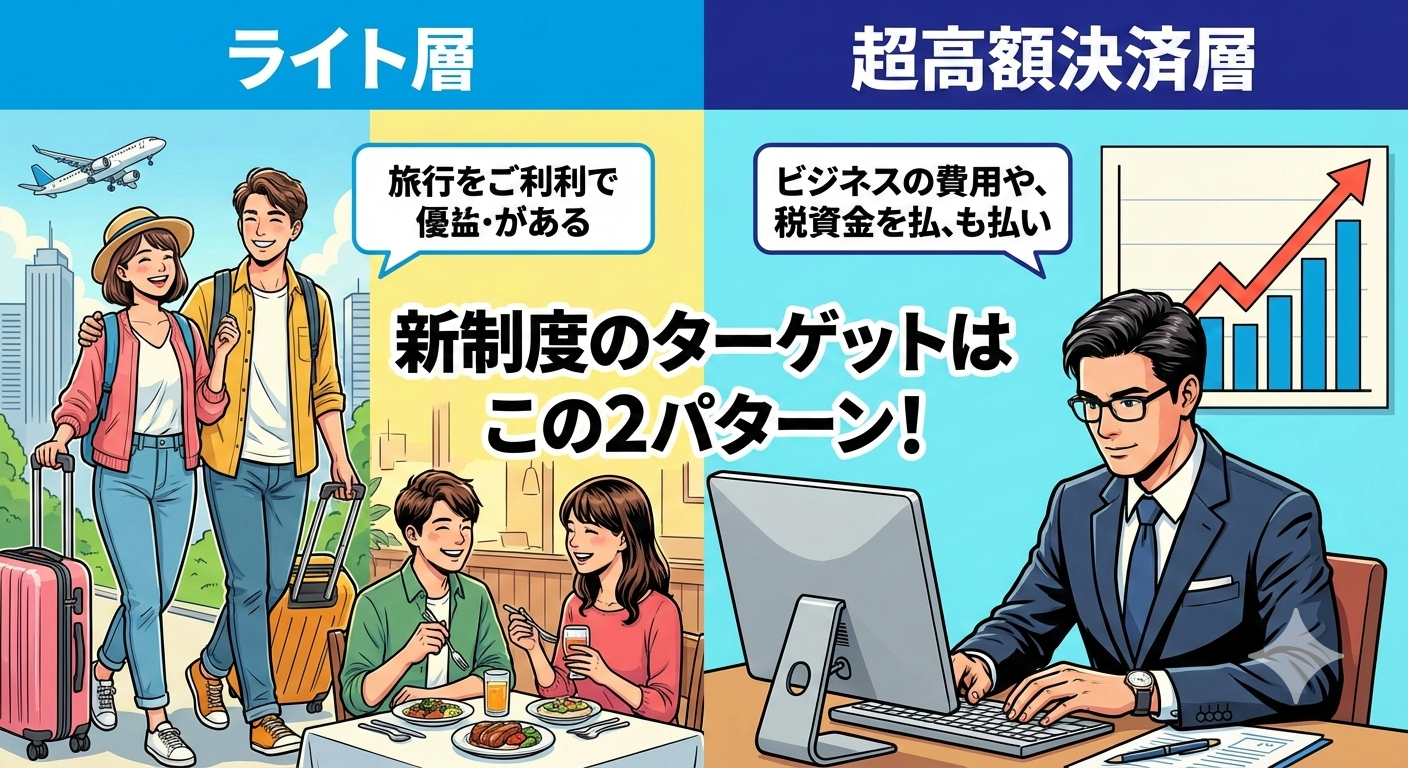

5. 新制度で最も得をするのはどんな人?ターゲット層を解説

今回の2026年改定によって、エポスプラチナカードを”持つべき人”の定義が大きく広がりました。筆者が分析する「新制度で劇的に得をするターゲット層」は以下の2パターンです。

① 「特典目的」で保有したい少額決済のライト層

「海外旅行に行くからプライオリティ・パスが欲しい」「記念日に高級レストランを半額(1名無料)で利用したい」という、ライフスタイル重視の層です。

これまでは「年間100万円使わないとボーナスポイントがゼロで損した気分になる」という理由でゴールドカードに留まっていた人も多いはずです。しかし新制度により、年間20万円や40万円の決済でも「0.3%の追加ボーナス」が確約されたため、特典目当てのサブカードとして保有する心理的ハードルが大きく下がりました。

② 税金や事業経費で数千万円を決済する「超高額決済層」

今回の改定の最大の目玉である「3,300万円以上の青天井ボーナス」の恩恵をダイレクトに受ける層です。

法人税、消費税、所得税などの国税支払いや、広告費、仕入れなどの事業決済で年間数千万円をクレジットカードで支払う経営者にとって、「ポイント還元に上限がある」ことは大きな機会損失でした。 新制度のエポスプラチナカードであれば、3,300万円を超えた決済分も確実に0.3%が還元され続けるため、「使えば使うほど無限にポイントが還ってくる」究極の決済用カードとして機能します。

6. エポスプラチナカードの基本スペック・特典のおさらい

新制度のボーナスポイントばかりに目が行きがちですが、エポスプラチナカードはベースとなる特典自体が非常に優秀です。2026年現在も提供されている強力なメリットをおさらいしておきましょう。

- プラチナグルメクーポン 全国のハイクラスな対象レストランにて、2名以上で所定のコース料理を利用した場合、1名分の料金が無料になるサービスです。年に1〜2回利用するだけで、年会費20,000円の元が取れてしまう最強の特典です。

- プライオリティ・パス(プレステージ会員相当) 世界1,400以上の空港ラウンジが無料で利用できるパスが無料で発行されます。通常なら年会費469米ドル(約7万円)かかる最上位ステータスが付帯するのは破格のコストパフォーマンスです。

- 選べるポイントアップショップで還元率1.5倍 よく利用するショップ(スーパー、コンビニ、公共料金など)を3つまで登録でき、そのショップでの決済は**ポイントが最大3倍(還元率1.5%)**に跳ね上がります。年間ボーナスと組み合わせることで、特定の支払いにおいて還元率3.0%超えを叩き出すことも可能です。

- 最高1億円の海外旅行傷害保険 旅行代金をカードで決済しなくても適用される「自動付帯」の手厚い保険が備わっています(※一部利用付帯の条件等は最新規約をご確認ください)。

7. まとめ:2026年のエポスプラチナは「全方位対応」の最強カードへ

2026年に施行されるエポスプラチナカードの新ボーナス制度について、徹底的に解説してきました。

おさらいすると、今回の改定の最重要ポイントは以下の2点です。

- 年間50万円未満の少額決済でも「0.3%」のボーナスポイントが付与されるようになった。

- 年間3,300万円以上の超高額決済に対して、「上限なし(青天井)」で0.3%のボーナスが付与されるようになった。

「100万円修行」に縛られず、少ない利用額でも手堅くポイントを回収しながら豪華特典を享受したいライト層。そして、数千万円単位の決済を行い、ポイントの取りこぼしを防ぎたい富裕層や経営者層。

この両極端なニーズを1枚で満たせるようになったことで、新・エポスプラチナカードは2026年のクレジットカード市場において**「死角なしの最強プラチナカード」**へと進化しました。

これからメインカードの乗り換えを検討している方や、ワンランク上のサービスをコスパ良く体験したい方は、この新制度が始まるタイミングが絶好のチャンスと言えるでしょう。ぜひ、ご自身の年間決済額と照らし合わせて、最高のポイ活・クレカライフを手に入れてください。